农药一般指防治农作物病虫害的药剂,近年亦包括调节农作物生理功能的药剂。前者用以防治对农作物、果树、森林有害的昆虫、螨类、线虫、真菌、病毒、软体动物、鼠类以及杂草等,后者如植物生长调节剂、落叶剂等应用也颇广。在有害生物大量发生而其他防治方法又不能立即奏效的情况下,施用农药能在短时间内将种群或群体密度压低到经济损失允许水平以下,防治效果明显,且很少受地域和季节的限制。

随着全球人口的增长,农药作为刚性需求,可提高农作物产量,保障人类需求,其市场规模也随之持续增长(图1)。

图1 农药使用可提高农作物产量,保障民生| Phillips McDougall

全球农药发展现状近日,Phillips McDougall机构公布了2019年全球作物用农药销售额为598.27亿美元,同比下降0.8%;非作物用农药的销售额为78.02亿美元,同比增长3.5%;两者合计总销售额达到676.29亿美元,同比下降0.31%(图2)。

同时,该机构修订了2018年全球农药销售额,作物用农药2018年达到了603亿美元,相较于2017年增长11.02%,该增长率为近8年内最高;非作物用农药为75.38亿美元,两者合计达到678.42亿美元,同比下降0.31%。

图2 2004―2019年全球农药销售额(百万美元)| Phillips McDougall该机构预计2023年作物用农药市场可达667.03亿美元,2018―2023年复合年均增长率达3%。2019年全球市场之所以出现下滑,主要原因在于① 北美经历了严重的洪灾以及中美贸易战,② 欧洲除了出现异常的天气情况外,也与监管层对于农药总是采取最严格的监管有关(2019年1月1日起,欧盟将正式禁止含有化学活性物质的320种农药在境内销售),③ 美元的强势也抑制了其他地区的市场增长。

从地区来看,亚太地区所占份额仍是最大,达到30.6%,但相较于去年下降2.0%。一方面是亚太地区大部分货币相对美元汇率处于贬值状态,另一方面是区域不利的天气条件也对一些主要国家的农药市场造成影响。如印度,先旱后涝;澳大利亚持续严重干旱;东南亚国家旱情不一。不过也有一些积极的因素,如非专利农药(尤其是来自中国生产商的非专利农药)的原药价格提升,草地贪夜蛾发生程度加重和发生范围扩大致使中国和印度对杀虫剂的需求增大。从国家来看,亚太地区农药主要消费市场为中国、日本、印度,排在巴西及美国之后(图3;图4)。

拉丁美洲占比达26.60%,是唯一保持连续两年正向增长,增长率达7.6%,且与亚太地区的距离不断缩小。其增长主要来自巴西、阿根廷以及加拿大,一方面库存水平的降低推动了市场需求,另一方面从中国进口的产品价格较高也助涨了市场。在作物保护市场,巴西保持了全球第一的市场地位,与去年相比增长9.3%,达到109.13亿美元(图3;图4)。

2019年,欧洲地区的农药销售额为120.42亿美元,同比下降2.8%,占全球作物用农药市场的20.1%。欧洲地区农药主要消费国――法国在天气干热致使减少农药使用量的背景下从第六名滑落到第八名,再者退欧导致的政治不确定性影响了英国市场,英镑相对于美元处于弱势。不过罗马尼亚超过了泰国,进入了农药消费前20个国家市场,近年来增长强劲,这得益于2007年加入欧盟后可利用的资金增加(图3;图4)。

2019年,北美农药市场严重下滑,同比下降7.1%,占全球作物用农药销售额的18.7%。美国和中国间的贸易冲突是重创市场的主要因素。2018年,中国对从美国进口的大豆加征关税,导致美国大豆种植面积下降,农药需求减少,库存水平增加,价格承受压力。另外,2019年一季度,美国中西部遭遇极端天气,在严寒和暴风雪之后,接踵而至的是洪涝灾害,推迟了季节前农药使用及春季种植。虽然美国农药销售下降了8.4%,仅为81.81亿美元,但还是紧随巴西之后,位列第二大农药消费国(图3;图4)。

图3 2019年全球各地区作物用农药销售额占比 | Phillips McDougall

图4 2013―2019年全球各地区作物用农药销售额(百万美元)| Phillips McDougall从产品来看,2019年除草剂市场仍占主导地位,但跌幅最大,销售额下降1.5%至261.75亿美元,占作物用农药市场的43.8%。有利的方面主要有:① 仿制产品价格持续居高不下,特别是中国企业生产的仿制药;② 拉丁美洲强劲的市场环境;③ 新的耐除草剂性状的进一步推广(图5)。

杀菌剂的销售额下降了0.7%,为163.56亿美元,占作物用农药市场27.3%的份额。杀虫剂市场持平,微增0.2%至151.46亿美元,占作物用农药市场25.3%的份额(图5)。

图5 2019年全球作物用农药各产品销售额占比 | Phillips McDougall

农药产业链特点农药属于精细化工行业,其产业链中游可细分为中间体、原药、制剂(图6)。

图6 农药产业链|太平洋证券研究院原药的核心技术在于农药有效成分化合物合成技术。2010年后,全球农药有效成分增速自然放缓,主要由于标准整体提高、新增发现难度加大、成本增加(图7)。

据Phillips McDougall公司2016年出具的《Agrochemical Research and Development》报告中指出,新农药有效成分研发的总成本从1995年的1.52亿美元增加到2014年的2.86亿美元,增长了88.16%。同时有效成分研制难度加大,研制出一种新药到投放市场的时间也从过去的8.3年拉长至11.3年(图8)。

图7 化学农药与生物农药有效成分增速|Phillips McDougall

图8 新化学农药有效成分的研发总成本|Phillips McDougall农药制剂主要以植物保护技术和生物测定为基础,以界面化学技术及工艺为研发和制造手段,生产过程对环境和安全的影响较小,在农药产业链利润分配中可占到50%。然而跨国公司通过掌握原创原药,掌控大量制剂登记与销售渠道占据食物链上层,国内企业主要为其做中间体、原药加工(过专利期),全球约60%的原药来自中国,制剂生产较少。

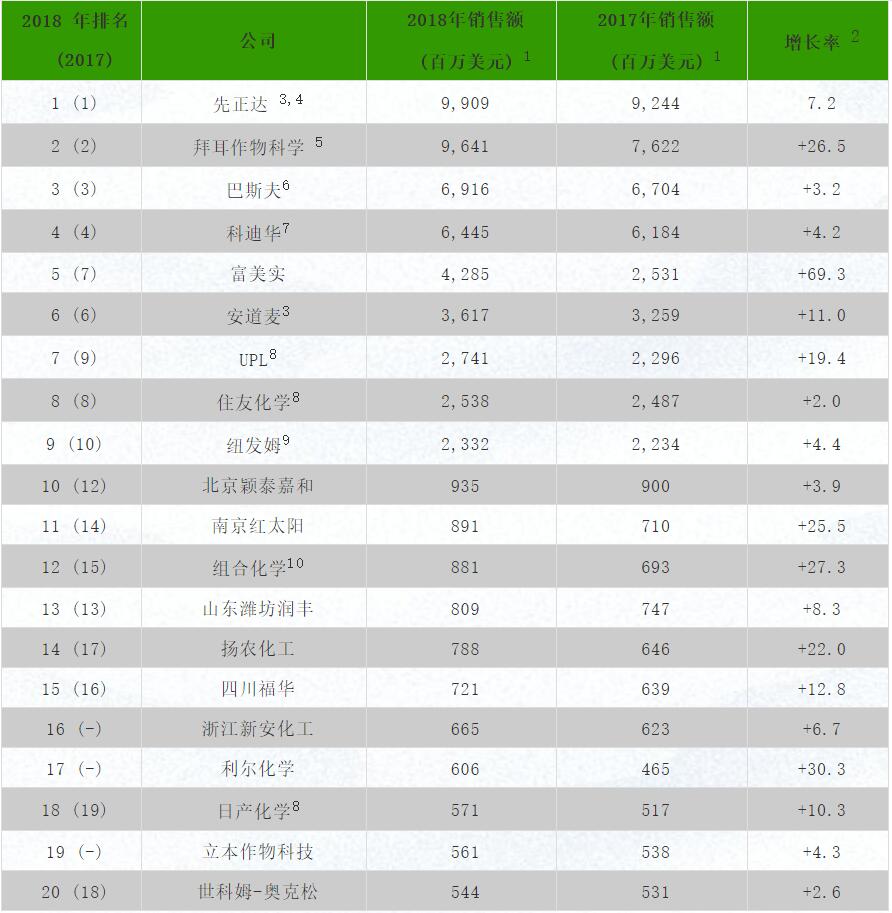

2018年,占据全球农药市场超过5%的公司六家,分别为拜尔(20.3%)、先正达(18.1%)、巴斯夫(12.2%)、科迪华(10.9%)、富美实(7.4%) 、安道麦(6.3%),前6家市场占有率为75.2%,前10家市场占有率高达91.5%。而2013年、2017年前10家分别为76.2%、84.8%。不到10%的主要企业瓜分全球90%以上的市场和利润(表1;表2)。

表1 世界主要农药生产企业市场| Phillips McDougall

表2 2018财年全球农化企业农药销售二十强

注:1. 根据相应财年原始报告货币兑美元的年平均汇率换算得出;2. 以美元计的销售额的同比变化率;3. 已归属中国化工集团;4. 不包括草坪园艺植保业务及种子和性状业务的销售额;5. 不包括种子处理剂的销售额及环境科学业务的销售额;6. 不包括种子和性状业务的销售额;7. 2017年形式上的销售额(假设2016年1月1日杜邦和陶氏化学完成合并),不包括种子和性状的销售额;8. 2018 和2017财年的销售数据分别截止于2018 和2017 年的3 月31 日;9. 2018和2017财年的销售数据分别截止于2018 和2017年的7 月31 日;10. 2018 和2017 财年的销售数据分别截止于2018和2017年的10 月31 日。来源:世界农化网

国内企业的破局之路我国在农药的核心成分(原药)上的产量占据全球总产量的一半以上,是大部分农药原药产品的主要生产地,然而我国农药行业在产业链上基本没有定价权,农药行业本身的盈利情况主要“仰人鼻息”。虽然我国是农药消费的第三大国,但是我国农药出口依存度仍然高达70%左右(图9)。在新冠疫情、中美贸易战、汇率等不确定性情况下,2020年我国农药出口势必受到影响,未来情况不容乐观。

图9 我国农药出口依存度|wind不过好的方面是,3月17日,财政部、国家税务总局发布《关于提高部分产品出口退税率的公告》,决定自2020年3月20日起调整农药等产品的出口退税税率。本次农药出口退税率调整可拉平农药原药和制剂的出口退税率,解决原药出口退税率高、制剂退税率低的问题,鼓励农药制剂产品的出口、拓展国际终端市场、创建中国农药品牌,切实改变农药行业一直以原材料(原药)出口为主的格局,同时带动国内农药助剂、包装、印刷等相关产业的发展。

另外据海关总署网站5月7日消息,据海关统计,今年前4个月,我国货物贸易进出口总值9.07万亿元人民币,比去年同期(下同)下降4.9%,降幅比一季度收窄1.5个百分点。其中,对东盟、“一带一路”沿线国家进出口逆势增长,对欧盟、美国和日本进出口下降。

年初,农业农村部分别向北京大北农生物技术有限公司的抗虫抗除草剂玉米“DBN9936”、杭州瑞丰生物科技有限公司、浙江大学的抗虫抗除草剂玉米“双抗12-5”以及上海交通大学的抗除草剂大豆“SHZD32-01”颁发了农业转基因生物安全证书,如果转基因作物最终得以实现商业化推广,亦可促进除草剂销售。

2017年以来,受环保督察、企业限产等影响,我国农药产量整体呈下滑态势(图9)。不过随着企业在安全、环保的投入大幅增加,产品合规生产的比例也会大大提升。此外,就近期上市公司公布的年报来看,连续化、自动化生产逐步应用到生产中,同时企业在技术改进力度及投入不断增加。依靠国内化工技术人才优势,技术提升会以较快的速度得以实现。随着企业在研发投入一项占比的增加,整体创新能力会得到实质性提高。

2020年1月,中化集团和中国化工集团宣布将各自旗下的农化资产予以整合,成立“先正达集团股份有限公司”,即“先正达集团”,旗下核心资产包括原来属于中国化工集团的先正达股份公司100%的股份和安道麦股份有限公司的 74%股份,以及原来属于中化集团 52%的中化化肥股份,39%的扬农集团股份等。

“先正达集团”业务涵盖农化板块农药、化肥、种子、数字农业全流程,其中农药板块产值约千亿,是最为重要的板块。先正达集团的成立,进一步理顺了 SAS 联盟(中化农业、安道麦、先正达)内的协同合作机制,预计将成为我国农业现代化数字化的主导力量,为破解我国农药行业大而不强的局面提供了契机(表3)。

表3 国内农药制剂公司集中度较低

|

排名 |

公司 |

2018年销售额(亿元) |

全国市场占有率 |

|

1 |

深圳诺普信农化股份有限公司 |

26.36 |

5.27% |

|

2 |

广东中迅农科股份有限公司 |

12.92 |

2.58% |

|

3 |

广西田园生化股份有限公司 |

12.37 |

2.47% |

|

4 |

苏州富美实植物保护剂有限公司 |

11.31 |

2.26% |

|

5 |

江苏龙灯化学有限公司 |

11.24 |

2.25% |

|

6 |

巴斯夫(中国)有限公司 |

10.24 |

2.05% |

|

7 |

宁波三江益农化学有限公司 |

9.58 |

1.92% |

|

8 |

侨昌现代农业有限公司 |

8.11 |

1.62% |

|

9 |

重庆树荣作物科学有限公司 |

7.56 |

1.51% |

|

10 |

广西易多收生物科技有限公司 |

7.08 |

1.42% |

|

前10名合计 |

116.77 |

23.35% |

|

前50名合计 |

243.42 |

48.68% |

数据来源:中国农药工业协会

先正达集团商业版图|农财网

(作者:翁德民)